コロナショックからの経済の回復が見え、コロナの終焉というかコロナとの共存社会になってきました

経済にはサイクルというのがあります

今回も正に経済のサイクル通りの回復です

特にアメリカは見本のような回復を見せ、そこをしっかり見ていた投資家の方は既にかなり大きな資産を手に入れたと思います

私自身も将来の基礎になる高配当株の仕込みとしては大成功しました

現在アメリカは金利上昇、ヨーロッパ諸国でも金利を上げる経済政策を取ってます

日本は・・・残念ながら金融緩和政策を継続=金利は上げない、という方向性です

しかし、日銀総裁も変わり、将来的には金利が上がる可能性も見えてきました

そんな状況で最もダメな金融商品は

郵便局の定額貯金

です

見つけ次第さっさと解約してしまった方がいい理由を解説します

郵便局(ゆうちょ銀行)の定額貯金とは?

郵便局(ゆうちょ銀行)の定額貯金という商品

定期と定額がいっしょくたに考えられてる事が多いですね

全く違う商品で、定額貯金は郵便局独自、郵便局だけにある商品です

定期預金(貯金)は預入期間があり、1年定期、3年定期などと呼ばれてますね

長く預ける程金利が高くなる商品です

低金利なので関係ないって前提は捨てて考え、今は金利もそこそこいい時代だと仮定します

- 普通預金=1%

- 1ヶ月定期=1.5%

- 1年定期=3%

- 3年定期=5%

金利の良い時代だとこんな感じで金利が決まるのが定期預金(貯金)

預入期間が長ければ、預けた銀行がそれを資金に色々な運用をするのに使いやすい

決められた期間内に解約した場合はペナルティがあり、解約金利という低い金利で計算するようになります

預入期間が終わった時にはこういう形になります

- 満期受取=解約(終了)して終わる

- 自動継続=自動で同じ商品を契約する

これは金融機関により名称が多少違いますが、大きくこの2つのタイプで満期処理になります

自動継続はその時点での金利で再契約する形になります

金利が上昇中だと定期預金は上がった金利で再契約できますが、金利が下降局面だと下がった金利で再契約する形になります

高金利の時はなるべく長く預入期間のある定期預金に預けた方がいい

郵便局の定額貯金は、正にその預入期間が長い金融商品です

定額貯金の預入期間は10年です

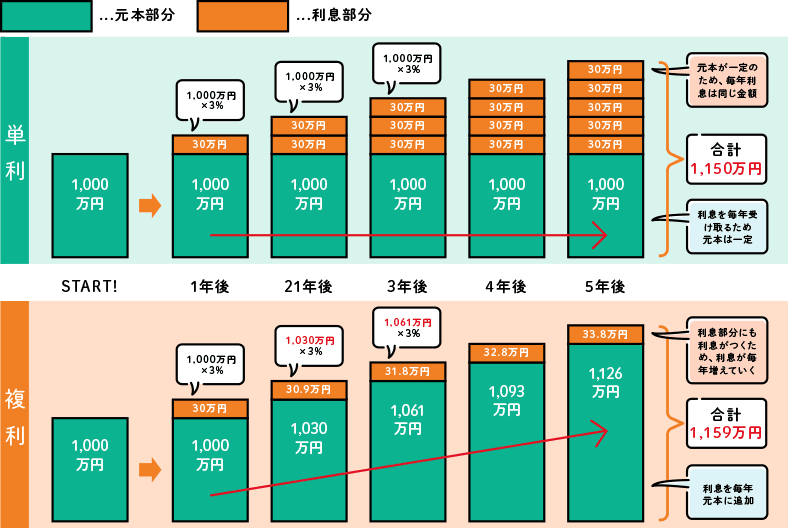

10年間という長期の間、預けた時の金利で複利という方式で利子が発生します

上図の下の形が複利で、雪だるまのように元本に利子がついていく非常に良いものです

郵便局の定額貯金はこの複利方式であり、10年もの長期期間運用する金融商品

これが「高金利の時にだけ有利な商品」であり「低金利からの金利上昇局面になると最悪の商品」になる部分です

現在の低金利から金利上昇局面になりそうな経済では最悪な郵便局の定額貯金

年利6%という高金利時代には郵便局の定額貯金で良い思いをしたお客様が多かったですね

既に40年以上前の話です

年利6%で10年間複利運用してくれた郵便局の定額貯金で倍近くになった日本国民もすごく多かった

今はそんな時代ではなく、定額貯金の金利は0.002%という時代です(2023年4月現在)

今、郵便局に定額貯金として契約すると

- 金利(年利)=0.002%

- 10年間固定金利

こういう形になります

近い将来かどうか分かりませんが、日本もいずれは金融緩和政策を辞める可能性が高くなりました

出口戦略という言葉がニュースで多く聞くようになりました

出口戦略とは金融緩和政策脱却を意味します

出口戦略と同時に「金融引き締め」という言葉が出始めると「金利が上昇する」という意味になります

今、アメリカや欧州では「金融引き締め政策」になり、金利を上げています

金利というのは国債という金融商品の金利です

金融機関も多額の国債を買い入れるため、こういう式が成り立ちます

金融引き締め政策=国債の金利が上昇=預貯金の金利も上昇

年利1%の国債が発行されたとすると、お客様に付与する預貯金の金利を0.002%から0.5%に上げる事が出来ます

お客様から金利0.5%で集めた資金で年利1%の国債を買えば、金融機関は儲けますからね

実は国債ってのはもっともっと複雑に金融機関と絡み合ってて、今金利を上げられない理由になってるのも事実です

ほんとにややこしい話なので今回は省略しますが「金融引き締め政策」が見え始めると金利が上がるという事

先ほど解説しましたが、郵便局の定額貯金は「預入時の金利」で「10年間固定」される商品

今0.002%の定額貯金をしてしまうと、10年後まで0.002%です

数年前に0.002%で定額貯金をしてるのも、10年間は0.002%です

金利が上がってるニュースを聞いて「よしよし、郵便局に預けてる数百万の定額貯金も増えるようになるな」って考えは当てはまりません

金利上昇局面を控える今の状況では「定額貯金は最悪な金融商品」です

普通預金に残すとどうしても使ってしまうという人は、すぐに楽天銀行を開設する事をおすすめします

余裕資金は楽天銀行に預けるだけで0.1%の金利!

この図を見てもらえたら分かると思います

2023年現在で普通預金としてこの金利です

私は数年動かす予定のないお金は楽天銀行に預金してます

普通預金で300万まで0.1%の金利がつき、毎年2,700円くらいの利子がもらえます

この金利を適用されるには「楽天銀行」と「楽天証券」の口座が必要で、その2つをマネーブリッジというサービスで結び付けないと適用されません

しかし、普通預金の金利は0.02%

定額貯金の10倍であり、普通預金は金利が上がれば自動的に上がってくれますからね

定額貯金なんて余裕資金の塊じゃないですか?

金利が上がってもずっと0.002%のままで10年間放置されます

上がった金利を適用するには、いちいち平日の日中に郵便局の窓口で手続きしないとダメです

まずは楽天銀行の口座を開いてキャッシュカードを作りましょう

そしてお昼の休憩時間にさっさと「定額貯金の解約」だけしに行き、ATMで楽天銀行のキャッシュカードで預金すればOK

手数料が145円掛かりますが、100万あれば1年で余裕で取り返せます

窓口のある金融機関は窓口社員にかかる経費があり、ネットバンクより高い金利は無理なんです

いずれは通帳発行手数料も搾取しはじめるだろうし、今現在も権利消滅で郵便局の貯金がパーになったってニュースが溢れてます

全国あまねくサービス?

全くできてないのが郵便局で、それだけ無能社員が多いって事ですね

全く仕事がない2名局が全国津々浦々にあり、何もしてない管理者と正社員に膨大な資金が必要です

金利を期待しても赤字補填されるだけで、全くお客様に還元する余裕はありません

なぜそんな会社が存続できるのか

それは政治団体であり集票組織だからです

わざわざ利用する、自分の大事な資産を預けること自体する必要がないんですよね

ネットバンクが怖い

それは時代に逆行してますし、それでも郵便局が安心であれば、いつまでも時代遅れで何も得しない生活を送ればいいと思います

「出口戦略」「金融引き締め」の言葉が聞かれ始めたら定額貯金の危険信号!

日本は今すぐに金利が上がるような状況ではありません

しかし、冒頭で解説したように、日銀総裁が変わり方向性も変わる可能性は大きいでしょう

数年内に「出口戦略」という言葉をニュースで聞くようになるでしょう

そして「金融引き締め」という政策も取り上げられるようになると思います

それまでに金利のいいネットバングを調べて開設して、資金を移動させておくことをおすすめします

特に郵便局の定額貯金に置いておく意味は全くありません

窓口に行って免許証とハンコがあればご自分の預貯金全てを調べることができます

自分の知らない通帳(親が作った口座など)が出てくる事もあり、それに気付かず放置していると権利消滅してしまいます

手間かもしれませんが、無駄にはなりません

一日も早く、搾取される意味のないお金を利子で目覚めさせて、せっかく作ったご自分の資金に働いてもらいましょう!

最後までご覧いただきありがとうございましたm(__)m