平成17年に1銀行あたり預貯金は1000万円までしか保障しない事になっています。

ペイオフと呼ばれる制度で、例えば〇〇銀行の通帳を持っていて2000万円預入している状況で、〇〇銀行が破綻した場合1000万円までしか戻ってこない可能性が出て来たんですよ。

お金持ちしか関係ない、とかいう人もいますが、実は1000万円を超える預貯金を持っている人はゴロゴロいます。

このペイオフが始まってから、数千万の預貯金を持っている人は色々な銀行に分けて入れていると思います。

しかし、残高が多い人はあまり増やそうという気持ちはなく、ただ置いておくだけの人も多く、ペイオフだけ気にしてる方も多いんですよね。そういうズボラな方は郵便局の通帳にほったらかしでOKなんです。

郵便局の通帳に入れておけばペイオフ関係なく全額保証されるんですよ。

1000万までしか保証されないから、と色んな銀行で口座開設を考えているなら、少しだけ郵便局の通帳の利用方法を確認してみましょう。

この郵便局の通帳(ゆうちょ銀行の)制度を解説したいと思います。

郵便局の通帳(ゆうちょ銀行)には振替口座が付属している

郵便局で口座開設した場合、ほとんどの場合「振替口座」がくっついています。

申込書にオートスイング基準額という金額を書く欄がありますが、それが通常貯金の上限額になり、そのオートスイング基準額を超えた分は振替口座に自動で移る、という仕組みになっています。

同じ通帳の中で「通常貯金」と「振替口座」が同時に開設されており「総合口座」と呼ばれます。

例えば、オートスイング基準額を100万に設定した場合に500万の貯金をした場合、100万円は通常貯金として利子がつき、残りの400万は振替口座に入ります。通帳の残高に(4,000,000)と表示されるようになり、カッコ内の数字が振替口座の残高で、利子がついてない事になります。

郵便局の通帳の振替口座は決済用の口座として全額保証されている

振替口座に自動で移った残高には利子がつきません。銀行で言う「当座」に近いものがあり、決済用のお金として扱われ、全ての残高が保証されます。

通帳にはほぼ自動で振替口座が付属するため、ペイオフにはほとんど影響が受けないと言えますが、注意点があります。

通帳のオートスイング基準額を1000万に設定する事

通帳にはオートスイング基準額が設定されていますが、これが結構あいまいです。

窓口で口座開設した際、これをまともに説明できる窓口社員がほとんどいないんですよね。

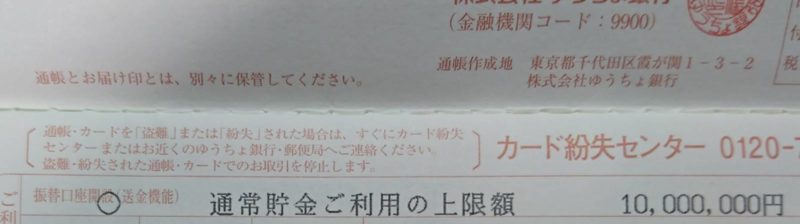

通帳を開いた際に「通常貯金ご利用の上限額」と印字されて右側に表示されている金額がオートスイング基準額になります。これが1000万になっていないと先ほどから言っている全額保証になりません。

実際に通帳を開いて下図のように10,000,000円となっているかを確認しましょう。

これはゆうちょ銀行の上限額が上がった際にちょっとめんどくさくなってしまっています。

今は通帳貯金1300万円と定額定期貯金1300万円が上限額となっており、合計で2600万円まで利子がつく「貯金」扱いになります。

何も言わずに、もちろん窓口社員からは詳しい説明もなく、勝手に1300万円になっている場合が多いんです。通帳の上の図の部分をよく確認しておきましょう。

この上限額を1000万円に設定しておき、定額貯金と定期貯金は一切利用しないようにしていれば、通帳に1億でも2億でも全ての残高をペイオフ関係なく保証する事ができます。

いちいち銀行に分けなくてもペイオフ関係なく郵便局の通帳にほったらかしで全額保証されます

ペイオフ制度が始まって、銀行口座を色々なところに分けている方もいるかもしれませんが、郵便局の場合は、通帳にオートスイング基準額1000万にして、あとは何も利用せずに残高を気にせず入れておけば全額保証になります。

通常貯金ご利用の上限額が印字されていない通帳

ごくたまに「通常貯金ご利用の上限額」が印字されていない通帳もあります。これはかなり古い通帳、かなり昔口座開設した通帳だと思います。

これは「振替口座」が開設になっていない、ただ貯金を入れるだけの通帳になっています。

この場合はちょっとややこしくなり、顔写真付きの証明書(免許証・マイナンバーカードなど)と通帳、通帳の登録印が必要になり、基本的には本人でないと受け付けてくれません。

通帳の残高を見て営業してくるかもしれない

これを利用すると、残高が多いため、色んな営業を仕掛けてくるかもしれませんが、それはあまり心配しなくてもいいでしょう。

不適正募集で投資信託を売っていた赤バイクの社員はかんぽ生命に強制出向となり、貯金については一切触れなくなっています。

しかし、結局は郵便局と繋がりはあるため、郵便局の窓口社員にこっそりと通帳の残高を教えてもらって営業に来る可能性はかなり高いでしょう。違法ですが、それくらいの事は平気でやってくるかもしれません。なにせあれだけの大規模な不適正募集をする集団ですからね。

万が一、通帳の残高を知った風な赤バイク社員が来た時は、なんで知ってるの?と詰めると逃げて行くと思います。

あとは窓口社員に残高を見られて投資信託の話をしてくるかもしれませんが、それも極少数です。

窓口社員はもともと営業力もない社員ですし、そもそもが金融知識が乏しいので、はっきりと「郵便局はねぇ、あれがあったから信用できないのよ」と言ってやりましょう(笑)

窓口社員は営業力がないため、残高の多いお客様を見つけると、投資信託を売る専門の社員を呼んで来局を促したり訪問をしてくるかもしれません。郵便局の制服ではない、スーツの社員が一緒にいたらそれです。

はっきりと「郵便局のは利用しない」とお断りしましょう。

ホントは郵便局の残高はほぼほぼ0にしてネットバンクを利用するのが一番ですが、どうしてもめんどくさいというお金持ちの方は「ただ置いておくだけ」としては郵便局の通帳がいいかもしれませんね。

という訳で、ペイオフを気にして色んな銀行に分けるのがめんどくさい方は、郵便局の通帳に全額入れていても保障されるので大丈夫、という話でした。

最後までご覧いただきありがとうございましたm(__)m