よくある保険のセールストークです

10年後に100万が戻ってきます

それまでに小さいけど入院保障も付きます

万が一があった場合は100万円が死亡保険金として残せます

セールストークの一種

こんな売り方をしている満期型の保険です

通帳にお金貯めてもすぐに使ってしまわないですか?

それだったら通帳から勝手に引き落として別のところでちゃんと10年後に100万円残しながら保障も得られます

セールストークの一種

結構入っている人が多い

特に田舎でネットに疎い人が言われるままに入ってしまう保険だと思います

どこが売りつけてるとかは言いませんけど(笑)

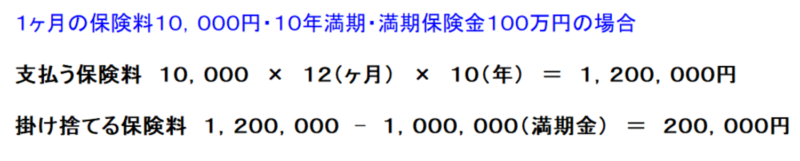

保険の見直し 満期型養老保険を分解してみると分かる無駄さ

10年で100万円が満期として戻ってくる

満期型の保険

保険証書(証券)が手元にあったら確認してください

保険は保険会社の名称とか愛称がでかでかと出ていますが、詳細を見ると養老という文字がある保険があります

養老保険はの特徴

- 満期保険金としてまとまったお金が手に入る

- 掛けている間は保障(入院保障・死亡保障など)が得られます

主にこの2つが大きな特徴です

逆に言えば、入院や万が一(死亡)がなければ掛け金を満期まで支払い、満期になれば満期保険金が戻ってくるだけ、とも言えます

契約して満期まで、例えば10年満期だったとしたら【支払った保険料 ー 満期保険金】で計算すれば、保障代として掛け捨てしたお金が出てきます

計算例

保険のセールストークとしては分解する、というものが定番です

例えば

貯蓄できてますか?

こういう商品があるんですよ

10年経ったら100万円が通帳に振り込まれます!

毎月10,000円払ってもらいます

100万円に回すお金は毎月8300円です

残りの1700円は入院保障と万が一の保障になるんです

毎月たった1,700円の掛け捨てで保障と満期保険金が受け取れます!

保険のセールストークあるある

これ、ウソを言ってる訳ではありません

- 10年で100万円という事は、月々8333円が貯蓄(満期)に回ります

- 8333円 × 12ヶ月 × 10年 = 約100万円

になります

10年間毎月支払ってる保険料から8,333円を引けば、掛け捨て部分が分かります

お客さんからしたら捨ててますが、保険会社から言えば収入の部分

例えば、某生命保険会社の見積もりで私の場合はこうなります

- 保険料が9590円

- 8333円を引くと、1,257円

- 毎月1,257円が掛け捨てにになり(10年で150,840円)

掛け捨ての保険料の価値(保障)を確認しましょう

その掛け捨て保険料で得られる保障はざっとこんな感じです

- 入院保障 1日1,500円

- 死亡保障 100万円

ところが、同じ保険会社に定期保険という完全に掛け捨ての保険があります

- 10年満期(満期保険金は無し)

- 入院保障 1日3000円

- 死亡保障 200万円

保険料は月々1,620円です

おかしいでしょ?

倍の保障が得られるのに400円弱の保険料の違いなんです

保障と満期が欲しかったら、毎月8,000円を貯金して、定期保険に入った方が良いと思いませんか?

保険屋さんはお客様のお得になるような保険は勧めてきません

保険屋さんは契約ごとに販売手当を会社から貰えます

販売手当の大きい養老保険を勧めてくるんですよ

保険会社(かんぽ、JA含む)は目標(指標)があり、毎年これをクリアしなければ経営が成り立ちません

保険会社によって指標の違いがあります

- 死亡保障額を指標として「今年度の目標は100億です」

- 保険料額を指標として「今年度の目標は1000万です」

毎月の保険料を10,000円以上で提案してくるところは2の指標でしょう

死亡保障を最低1,000万円から提案してくるところは1の指標でしょう

販売する人間が都合の良いように提案してくるのが保険です

ちゃんとした知識を持っていたら、騙されることはないんです

直接対応してくる場合は、ほとんどの場合会社都合の保険なので話だけ聞いて終わりましょう

でも、実際にもったいない養老保険に加入してる人が多いのが事実なんですよ

まぁ、ここは数年前に大規模不適正募集で槍玉にあげられた某保険会社なんで、相手にしない方が無難です

窓口や家庭で満期型の保険(養老保険)を勧められたら定期保険を引き合いに出してみて下さい

しどろもどろになるでしょう、販売員は

保険の見直しで入院保障を考えているなら県民共済をおすすめします

やっと今年から、我が県にも県民共済に加入できるようになりました

俺の場合、独身なので死亡保障はいらないです

俺が加入したのはこれです

- 入院保障2型 月掛金2,000円

医療保障も・・・正直いらないというのが本心ですが、万が一長期入院した時に、私の場合は無収入になる

給料をもらう仕事に就いてない場合は、1日当たりに貰える入院保険金(入院給付金)が収入になるんですよね

なので、県民共済の場合は病気で1ヶ月入院したら毎日1万円が収入になる訳です

保障はこの画像の通り・・・すごいですよね

- 1日10,000円の入院保障

しかも通院まで出る(事故の場合)

もちろん、手術の保障もあります

月々2000円ですよ

もうね、民間全部ボロ負けです

ご自分の地域が県民共済に入れるなら、これが最強です

- 「県民共済 (お住いの県)」でGoogle検索

他に迷う必要はありません

しかもですよ、この年額24,000円、たったの24,000円なのに、割戻金があるんですよ

要するに、必要なかった保険料が一部返ってくる

県によっては違いがあります30%から70%が戻ってきている実績があります

びっくりですよね

仮に30%戻るとしたら月々実質1,400円・・・

仮に70%戻って来たら月々実質600円です

笑っちゃいますよね

先ほど例に出した某保険会社の半分以下の保険料で5~6倍の保障が得られるんです

ちなみに65歳以上の方も2,000円で加入できますが、入院保障や手術保障は減ります

85歳まで加入できますが、年齢によって保障内容が変わります

東京都民共済の下記リンクを参考にしてみてください

参考 → 東京都民共済の生命共済

保障は各県同じですので、ぜひ確認してみてください

《関連記事:2022年7月現在・60%以上の掛け金が返って来た!》

自営業やフリーランスだからこそ県民共済

会社から給料がもらえる会社員(サラリーマン)は病気になったとしても給料が貰えちゃいます

日本って終身雇用制度ってのがあるんで、簡単に切れないし、切ったら違法になる

なので、会社員はある意味大きな保障を考えなくてもいいとも言えます

が、給料がない自営業、フリーランス、専業主婦(主夫)も含まれるかな?

そういう人こそ、1日10,000円という入院保障に安く加入すべきなんですよ

さきほどちらっと書きましたが、私の場合は入院してしまったら収入がある程度途絶えます

そういう時に1日10,000円が収入として入ってきます(しかも非課税)

給料という確定的な収入がないからこその県民共済だと思いますね

県民共済にもがん特約があります

俺はちょっと迷ってるんですけど、県民共済にはがん特約があります

上記の月掛金2,000円にプラス1,000円です

- がんと診断されたら50万円

- 入院は日数制限なしで1日5000円

- がん手術保障・がん先進医療

先進医療はもともと生命共済に付属してますので、元の生命共済の支払限度額を超えた部分がこっちのがん特約から出るようですね

民間のがん保険と比べると弱いとは言えますが、あくまでもちょっとプラスで・・・と考えてるなら大いにアリです

がん特約には2種類あります

単純に1型の2倍の保障があるのが2型で、月掛金も倍(2,000円)

月に2,000円なら民間のがん保険の方を検討した方が良いと思います

民間のがん保険も掛け捨てで安くてがんに特化したものがありますしね

ちなみに、雑誌などで見かける「がん保険最強」みたいな特集がありますが、あれはスポンサーとして大きなお金を払ってくれた保険会社を推してるんで、参考程度にした方がいいですw

実際に各保険会社のサイトをじっくり見て、自分自身で吟味してください

県民共済は死亡保障は強くない

最強の県民共済ですが、死亡保障はちょっと弱い

総合保障型3種類がそれに当たります

- 総合保障1型 月掛金1,000円(入院1日2250円・病気死亡200万)

- 総合保障2型 月掛金2,000円(入院1日4500円・病気死亡400万)

- 総合保障3型 月掛金4,000円(入院1日9000円・病気死亡800万)

死亡保障って、その人に万が一があった時に大きなお金が入ってきます

こういう例えは良くないですが、毎月保険料を払って、その人が亡くなった時にどれくらいの見返りがあるか、そういうものが死亡保障です

ある意味、人の命に投資している、と言えます

良くない良い方ですが、現実そうです

家族がいる場合は、ちゃんと考えるべき点ですね

自分(相方)が死亡した場合

- 配偶者にいくら残したら生計が立てられる(生きていけるか)

- 子供にいくら残したら進学等で配偶者が苦労しないか

ここを重点的に考えて、毎月いくら掛けられるかを引き合いにして考えるべきです

縁起でもない事だからあまり話さない、というセールスマンが結構多いですが、ここはしっかり伝えるべき点だと思いますね、保険ですからね

県民共済の数百万、実際に亡くなったら全然足りないです

死亡保障は1000万以上で考える家庭が多いと思いますので、死亡保障は民間の定期保険がいいと思います

数千円で数千万ってのがわりとありますからね

安くて最強と言える県民共済も、死亡保障・がん保障については、あくまでも「付属」という考えで見た方がいいでしょう

入院保障を考えるなら県民共済が最強です

変な保険を売り付けられても通帳から落ちてたらあんまり気にならないんですよ

それが一番もったいない

働きだしたから給料入ったでしょ?、とかバイクでいきなり来て、親にも勧められて養老保険に入ってませんか?

貯金も保険も扱うあの身近にある金融機関の恐ろしいところ

- 貯金の情報で保険を売ってくる

これです

これ、ちゃんと書面でお客様に承諾を得ないと違反なんです

平気でやってますよ

すぐに解約しましょう

また別の機会で話したいと思いますが、お金を貯める+保障 で考えるなら「県民共済+積立投信」をおすすめします

郵〇局とJ〇の契約は確実にすぐに見直してみて下さいね(@^^)/~~~

- 県民共済(全国生協連)のサイト → 全国生協連

- 保険の見直しができるサイト → みんなの生命保険アドバイザーは全国相談無料!

最後までご覧いただきありがとうございましたm(__)m

コメント