金融機関の窓口に置いて、お客様とも、お客様同士でも揉めるのが「相続手続き」です

高齢の親族がいるご家庭なら、ある意味覚悟を決めておくべき人生の山場でしょう

それくらい、相続になると揉めます

ここでは相続でなるべく紛争にならないための事前準備や手続き、相続とは何か、そういう相続手続きについてのノウハウと、元金融機関勤務な人間だからこそ言える裏技を説明したいと思います

郵便局、銀行の相続手続きで親族間でもめるのは金額は関係ない

相続手続きは、親族、特にご両親がお亡くなりになった場合が多いと思いますが、他にもご兄弟、一番こちらも胸が痛むのは若くして亡くなった子供さんですね

親族は葬儀が終わるまでは毎日バタバタで悲しむ暇がないと言われます

葬儀が終わって落ち着いて、集まっていた親族も帰った頃に、気持ちを奮い立たせて相続手続きに金融機関や保険会社を回るという人が多いようです

相続手続きは、必要書類を集めるだけでも手間が掛かり、相続人は基本的には書類に「自署」する事が必須の金融機関が多く、県外に帰ってしまった相続人に郵送などで自署をしてもらう事も多くあります

精神的に参った上に、複雑な相続手続きで窓口で社員と揉める事も多いのが正直なところです

相続手続きで親族内で揉めるのは、金額は全く関係ありません

金額が多ければ取り分が多くなり、揉めるよりも先に手続きをするという心理に働くようです

金額が少なければ、なぜそんな金額に手間をかけるんだ?と手続きを拒否する相続人も出てくるのです

私自身、何百人ものお客様の相続手続きをしましたが、1000万以上の大金を相続する際に、親族間で揉めた例は1件もありませんでした

相続手続きで揉めるのは、100%親族の関係性です

兄弟で仲が悪い、行方不明、海外に移住、結構多かったですね

私が一番長くかかったのは、なんと1年近く相続手続きが済むまで掛かりました

うちは大丈夫、と思ってると痛い目に遭うのも相続手続きの特徴でしょう

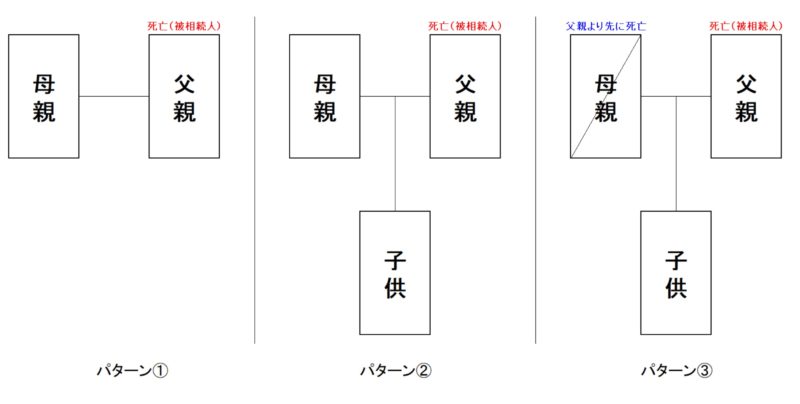

全く手間が掛からず一日で終わる相続手続きも多い

相続手続きにくるお客様で、全く紛議なく一日で済むことも少なくありません

ただし、条件があります

- 預貯金が少額である

- 子供がいない夫婦でどちらかの配偶者が無くなった場合

- 子供一人でご両親のどちらかが無くなった場合

- 生命保険の場合、死亡保険金受取人が指定されており生存している

生命保険の相続手続きは、はっきり言うと預貯金よりもとても複雑です

これはまた別の機会にお話ししたいと思います

預貯金が50万以下であれば、どこの金融機関でも簡潔に済ませる手続きがあるようです

これは銀行ごとに違うため一概には言えませんが、少額相続という手続きがある場合が多いです

あなたがこの3つのパターンに当てはまっていれば、ほぼほぼ相続手続きは簡潔です

※パターン②は親子関係が劣悪なら揉めます(笑)

すごくいや~な事を言うと、両親に離婚歴があると話は別になる可能性もあります

この場合は、父親が再婚であり、元妻との間に子供がいる場合

前妻との子供は相続権を持っています

預貯金の相続手続きになるととてもめんどくさい

基本的には人が死亡した時点で相続権が発生します

相続人間で紛議が起こる原因は100%身内同士が仲が悪い、という事です

100%は大げさかもしれませんが、私自身が相続手続きを受ける際に揉めたパターンでよくあったのがこれ

親子関係も兄弟姉妹関係も良好でも、この問題のある配偶者がいる場合、大抵揉めます

問題のあるというのには、金にがめつい守銭奴である、というのが主な問題です

この場合は、長女である嫁に全てのお金を相続させようと、相続手続きの際には常に長女について回り、誰よりも話を聞きます

もちろん、この「問題のある配偶者」には相続権は一切ありませんが、とにかく手続きには積極的です(笑)

とにかく、守銭奴が配偶者の兄弟姉妹がいる場合、100%揉めるという事を前提に相続手続きに挑んだ方がいいです

金融機関側からすると、もう一つややこしくなるのが、この兄弟、この図で言えば長男、二男が法律に関係する仕事に就いている場合(弁護士、司法書士、行政書士など)

うるさい姉の配偶者が相続手続きを始めてると分かると、自分達も動き始まます

相続手続きは相続権を持った相続人が誰でも同時にスタートできます

相続権には順番があるんですが、上記の図のパターンだと、死亡した父親の配偶者と3人の子供は同じ順位となります

4人が同時に相続手続きを開始する事も可能です

そして、相続手続きの書類に自署する段階で100%揉めます

私のお客様で、何と10人以上上記のパターンで相続手続きがストップしたままになってました

亡くなった父親は浮かばれないですよね

まだまだ相続手続きでもめるパターンは多いですが、あまりに多いので別段で紹介したいと思います

今のパターンは、一見揉めそうにないのに結構揉めるパターンです

相続になった時点(亡くなった時点)で絶対に引き出しはできない

普通の家系図でも大揉めになるなんて・・・相続手続きはいやだ

そうだ!

死んでないって事にして預貯金を引きだしてしまおう!!!

これもよくある、というか、3人に1人は実行しようと窓口に来ます(笑)

これ、非常にハードルが高いです

前に書いている、相続手続きが簡単に終わるパターンの「預貯金が少額である」という事ならできる可能性はありますね

通帳の本人でなくても引き出しが可能な「代理人(使者)」の制度がある金融機関が多いからです

要するに、親子関係であれば引き出しできる場合があるんです

ただし、これも条件があります

- 同居の家族である

これが最低条件としている金融機関が多いですね

あとは、普段から親の預貯金を子供がその窓口で引き出ししている場合も、亡くなった事を隠して全額引き出しできる可能性は大です

要するに、抜け道を利用するという危険な引き出しですね

しかし、これは考慮しておいてください

先に引き出しして相続金をせしめても、後から他の相続人から請求される

要するに、死亡した段階までさかのぼって税金や相続権は発生してしまいます

ですので、他の相続人に黙ってこっそり引いても100%バレますので辞めといた方がいい

金融機関窓口側からすると、普段見慣れない人が突然親の預貯金の引き出しをしにきたら、かならず証明書類を求めるようになっています

また、普段引き出しに来てる子供さんに見た事のないスーツを着たご主人様がついてきて、何やらこそこそ話しをしている、とか、何か怪しいと感づいたら証明書類を求めます

そして、一番バレてしまうのは、葬儀社が出す看板ですね

田舎の葬儀社は、ほぼ間違いなく国道沿いや県道沿いに誰が亡くなって喪主は誰ですという看板を立てます

窓口の社員はかならずそれをチェックしてますからね

朝礼で「どうやら○○さんが亡くなったようですので、〇〇さんの通帳が窓口に来たら注意してください」なんて話もしてます

先ほど出た問題のある配偶者がよくやるパターンですので、金融機関側は名義人が亡くなったと分かったら「引かせない」という守りに入ります

金融機関側からすれば、亡くなってるのに残高を引かせたら、後々他の相続人が窓口に怒鳴り込んできますからね

こうなるとホントにややこしくなり、中には裁判まで起こされてる社員もいます

銀行や郵便局は、窓口社員とお客様のトラブルは社員責任があるという考えです

窓口社員は自分に責任が発生しないように、トラブルがないように、トラブルが起きそうになると全力で逃げます

少しでも怪しい感じがすれば、窓口では徹底抗戦の構えで関係が分かるまで色々な書類を出せと防御策を出してきます

こっそり引き出しはかなりハードルが高いですね

まず無理だと考えましょう

相続の手続きで集める必要書類を無駄なく揃えるコツ

では、ちゃんと相続手続きに入るとして説明します

相続手続きは、基本的には数週間から1ヶ月程度かかる場合が多いという事です

そして、時間が一番かかるのは郵便局です

郵便局は、その手続きしている郵便局の上に事務センターというものがあり、相続する貯金と手続きで要る必要書類を、その事務センターの相続課で審査をします

郵便局はあくまでも「受付」するだけです

郵便局の場合はかなり時間がかかるという事を頭に置いていて下さい

- ちなみに、郵便局の場合は郵送で可能です → ゆうちょ銀行相続のページへ

基本的に相続手続きの必要書類は以下の通りです

- 相続人が署名(同意の確認)する相続手続き書類

- 除籍謄本(亡くなった人の戸籍謄本)

- 相続人全員の印鑑証明書

あれ?通帳とか証書はいらないの?って思われるかもしれせんが、名義人が死亡したことと、窓口に来られている人が法定相続人であるかと、その本人であるかが確認できれば、金融機関は死亡した名義人の預貯金全てを通帳無しで相続手続きします

金融機関からすれば、亡くなった名義人の預貯金は一円も残さずに相続させた方が後々ややこしくならないですからね

通帳が見つからなくても、除籍謄本と相続人本人であることの証明書類(免許証、マイナンバーカードなど)を持って、近くの金融機関すべてを回る方がいいですね

除籍謄本は「婚姻後」から取ればOK

金融機関に必要書類を確認すると、すごく簡単に「謄本が必要です」と答える場合が多いでしょう

謄本というのは戸籍謄本であり、亡くなった人の謄本は除籍謄本となります

謄本 = 戸籍謄本 = 除籍謄本

これは同じものと考えてOKです

そして、配偶者・子供のある配偶者が亡くなった場合は基本的には婚姻後からの謄本でOKなんです

基本的には、というのは、超高額では無ければ、という事ですね

数千万、数億という大金になれば産まれてから亡くなるまでの謄本になる場合もあります

ここで金融機関側からの話ですが、謄本を取ってきてくださいね、っていうと、丁寧に産まれてから亡くなるまでの謄本を取ってくる親切な相続人が多いんです

そして、見るのがややこしい、わからないからとそのまま窓口へ提出してくれます

そうなると、全ての戸籍謄本に目を通すんですよ

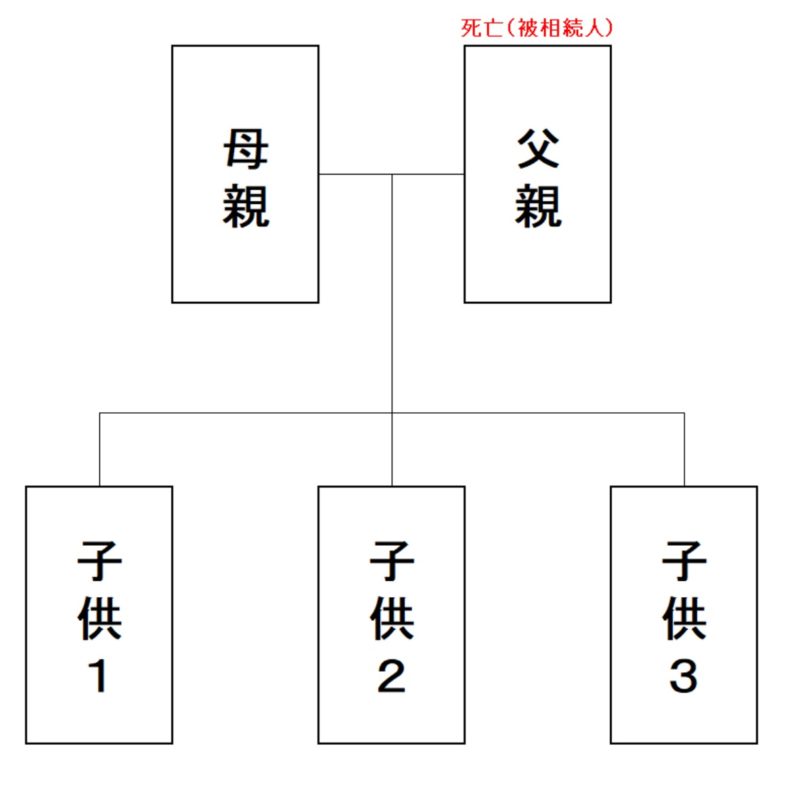

配偶者・子供のある配偶者が亡くなった場合

この形が一番多かったかな?

この図の場合は、父親の婚姻後から亡くなるまでの謄本だけで相続の範囲と相続人は確認できます

あとはこの相続人4人が現存しているか(生きているか)の確認です

現存しているかの確認のために、相続人全員の印鑑証明書を求める事が多いですね

生きてますよっていう証明と、私はこの相続手続きに同意します、という意思表示の2点を印鑑証明書で確認します

正直言うと、印鑑証明書を取る意味すら分かってない窓口社員は多いですけどねw

産まれてから亡くなるまでの謄本を金融機関に渡すデメリット

先ほど言ったように、大抵の場合は婚姻後の謄本でOKですが、亡くなった人の全ての繋がった謄本を提出した場合のデメリット

それは親族全てを見られてしまう、というモノです

それが悪い訳ではないんですが・・・

- 父親に認知した隠し子がいた

- 親の離婚歴が出て来た

というのが出てくる場合があるんですよね・・・

基本的には、離婚歴、隠し子は謄本から消えません

しかし、離婚後や認知後に本籍を移してしまえば消す事は出来ます(詳しくはググって調べて下さい)

そこまでして再婚する理由・・・そっちの方が考えると恐ろしいですが(笑)

今の戸籍謄本はきれいでも、産まれてからの謄本にはそれが見えるんですよね

これ、数多くではないですが、私の経験上、3件ありました

前妻の子にも相続権はありますし、隠し子にも相続権は発生します

色々と必要書類があるので、お客様が辛い気持ちになる事ばかりでした

中には離婚歴と前妻の子がいる事を知らずに、謄本を見てお伝えした時にショックで泣いてしまったお客様もいました

除籍謄本を取る際には、市役所などの窓口で「婚姻後で」と添えましょう

市役所も離婚歴があったとしても「いや~○○さん、婚姻後の謄本には載ってない親族が見つかりましたよ~」なんてことは言いませんからね(笑)

場合によっては「やはり産まれてから亡くなるまでの・・・」となる場合もあります

また、金融機関によっては、最初から産まれてから亡くなるまでの謄本と指定するところもありますので、ちょっとお金はかかりますが、最初からすべての謄本を取っておいて、窓口では婚姻後の謄本を小出しにするのが一番でしょう

いきなり全部の謄本を窓口に出すとややこしくなる事がありますので、気を付けましょう

義理の両親の世話をしてもお嫁さんには全く相続されない

これは相続手続きではないんですが、義理の両親の世話をお嫁さんがしてる家庭も多いと思います

お嫁さんには義理のご両親の相続権はありません

これは法律が悪い

そして男尊女卑というバカな考えをもった高齢無能議員が多すぎるからです

妻の戸籍に入るような結婚した時、男性は養子縁組を組みますよね

そして、血のつながってないお嫁さんの両親の財産を相続する権利も発生します

これは家庭事情で養子を貰う場合が多いのでダメではないですよ

でも、普通に結婚した場合は、夫の両親の財産を相続する権利は妻には発生しません

妻が養子縁組を組んだって例は私自身1件だけしか見た事ありません

これはちょっと特殊で、一人息子のお嫁さんに、息子さんがお亡くなりになってしまって、世話をしてもらうのに相続できないのはおかしいと、ご両親が率先して養子にしてくれたって話でした

まぁ、普通はお嫁さんには夫の両親の相続権はありません

男性も養子縁組を組まずに妻の姓を名乗れるんですよ

婿入りというものです

婿入りだと妻の姓を使うだけで、妻の両親の相続はできません

婿養子を組むのが多いのに、嫁養子って聞いた事無いですもんね

子供のいない夫婦で夫の両親の介護をしてる方は、この相続で泣く人も多いです

親としてもお嫁さんに少しでもお金を貰って欲しいと思うと思いますが、夫の兄弟が全ての財産を持って行き、お嫁さんは急に他人になるって事もありました

お嫁さんの方も、もう関係ないからと実家に帰ったりというのも目にしました

相続で揉めるのは、こういう事情、法律が悪いってのもあります

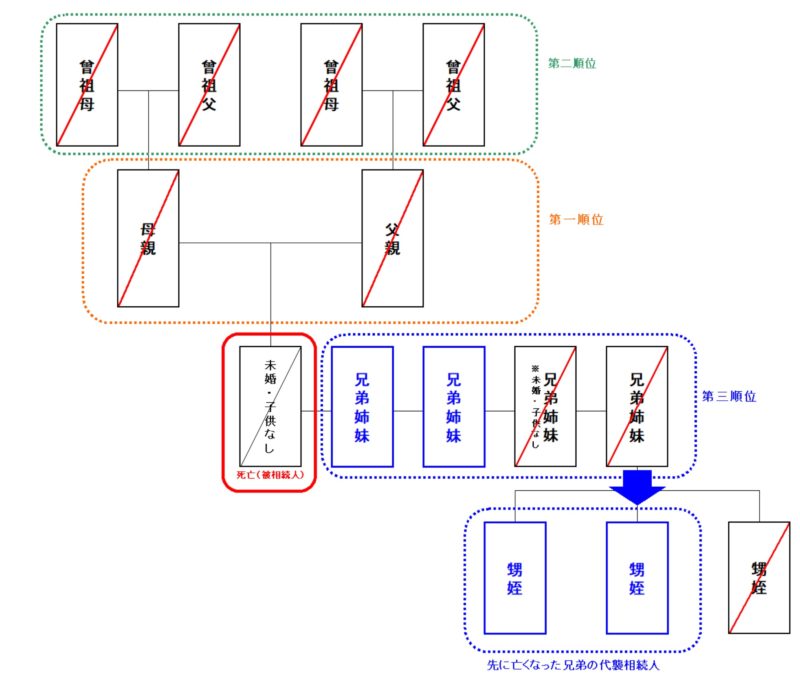

未婚の高齢者の相続手続きはとても複雑になる

あなたのおじさん、おばさんに未婚で高齢になってる人はいませんか?

相続手続きで謄本を揃える際に、とてもとてもたくさんの謄本が必要になるパターンです

未婚で子供のいない人の相続権は、上に上に上がっていきます

- 両親

- 祖父母(じいちゃんばあちゃん)

- 曾祖父母(ひいじいちゃんひいばあちゃん)

- 高祖父母(ひいひいじいちゃんひいひいばあちゃん)

さすがに曾祖父母が相続手続したのには当たっては無いですね

ある程度年齢を重ねて亡くなった場合は、既にご両親も他界されている場合が多いです

そうなると、相続権は横に移ります

- 兄弟姉妹

そして、高齢の場合は、その兄弟姉妹もお亡くなりなってる事も多く、その場合は

- 兄弟姉妹の子(甥っ子姪っ子)

に相続権が発生します

ちなみに、甥、姪が亡くなっている場合はその下(甥姪の子供)までは相続権は発生しません

相続の範囲はかなり広いですが、まだこれは良い方ですね

相続は順位があって、その同じ順位の人が相続権を持ちます

この図の場合、もし曾祖母の一人がご存命(生きている)だったとします

父方のひいじいちゃん、ひいばあちゃん、母方のひいじいちゃんは亡くなってるけど、母方のひいばあちゃんはいるよってパターン

もし、ひいばあちゃんが施設に入っていて、意思表示が出来ない状態(認知症や身体障がい、知的障がいなど)であった場合、相続する事ができない状態になります

そうなると、身内の誰かがひいばあちゃんに対して「青年後見人制度」の申立をして相続するようになります

- ※身内が居ない場合は市町村長に青年後見人の申立人になる

そうなると、ほとんどの方は、相続人が亡くなるまで放置・・・ってなります

もし、高齢のおじさんおばさんで未婚で子供がいないって場合は、こういう相続になると覚悟が必要です

ぶっちゃけると、私はそれに当たります

未婚の高齢のおじさん(父親の兄)がいるんですよね

もし相続になっても一部引きだす手続きは可能

人が死ぬのは、病気で余命宣告を受ける場合もあれば、突然の場合もあります

私自身、父親は末期がんで先持って覚悟が出来ました

2歳年上の兄は、突然孤独死しました

兄弟は兄だけでだったので、相続自体は簡潔にできました

ちなみに兄は、独身で子供もいなかったため、先ほどの図の父母が第一順位になるパターンに当たるので、母親が一人で相続手続きをしました

人が亡くなった時に、先に葬式の準備をする人は聞いた事がありません

これを見て居る方も、そんなことをする非常識な方はいないでしょう

突然でも病気でも末期がんでも、亡くなってから葬儀の準備になると思います

葬儀は結構高額になる場合もあります

もしあなたがお金がない・・・という状況であれば、その葬儀代が気になると思います

亡くなった人の預貯金で葬儀代を出したいと思うでしょう

それは悪い事ではありません

しかし、亡くなってしまったら基本的にはその方の預貯金は引き出せません

- ※死亡保険に入っていたらすぐに保険金は下ります → 生命保険無料相談

ですが、葬儀代分として限度額があるものの引き出しできる制度がある金融機関が多いです

亡くなったという証明(謄本など)と葬儀社の見積もりがあれば、一部引きだし可能です

問題は、それすら知らない窓口社員が存在する・・・という大問題です

相続手続きがややこしくなる原因の一つは担当する社員よるもの

相続の手続きに金融機関の窓口に出向いた時、担当する社員がいると思います

金融機関にもよるんですが、普通はベテラン社員が対応して、トラブルの内容に対応するはずですが、それがない銀行や郵便局も多いです

時間がかかる = 社員レベルが低い

これが相続手続きをややこしくしている一つの要因でしょう

特に郵便局の場合、田舎に2名局というものがたくさんあります

ここへ相続手続きへ行くとすれば「時間が掛かってもいいからのんびり手続きする」という心持ちで行かないとダメです

そもそもが取扱件数が少ない上に、相続手続きなんてめったにしないので、とにかく時間がかかります

局長がその手続きに詳しいというのは期待しない方が良いでしょう

窓口社員がパソコンでマニュアル確認して電話で聞いて、とあたふたと1時間、2時間かかるの当たり前です

かと言って、市町村に1局くらいで存在する大きな郵便局

普段から忙しいから大丈夫だろうと思ったら大間違い

大きな郵便局の窓口に行き、若い社員が後方のベテラン社員のところに行ったりきたりし始めたら、恐ろしく時間がかかります

大きな郵便局は、2名局ですら仕事ができない無能社員が集められています

2名局は政治団体局長会が人事権を持ち、大きな郵便局で新人を2~3年育てさせては引っこ抜く、仕事のできる社員を引っこ抜く、そして使えない社員を送り込む、そういう人事をやってのけます

全社員がそれだと仕事になりませんので、大きな郵便局には1人、多くても2人ほど仕事のできる社員がいます

その社員に当たればスムーズに相続手続きも進みます

忙しい窓口で経験値も多く、色々な状況の相続を受け付けて来た実績があるからです

そういう社員に当たるかどうか、これが郵便局での相続手続きがスムーズに進むかのカギです

若い社員が行ったり来たり、後ろのベテランが座りっぱなしであーだこーだいう状況になったら

完全にハズレを引いた

と諦めるしかありません

大きな郵便局は8割方これになりますね

たかだか入院手続きで2時間コースになる事もかなり多いのが真実です

2名局に捨てられた無能ベテランがひしめいてるのも大きな郵便局の特徴です

郵便局の通帳を持っている高齢者は多いと思いますので、その辺りは心しておいた方が良いです

相続手続きはややこしいけど、ある程度心の準備はしておきましょう

相続手続きは確かにややこしいですが、必要書類がぱっと揃えれば、そんなに時間は掛からないと言えます

相続手続き自体の難しさは家庭によりけりで、受け付けた窓口の社員レベルにもよりけりです

自分が相続になりそうな身内がいる場合、一度簡単な家系図を作ってみるのもいいかもしれません

人の死は予想して準備するものではありませんが、予備知識を持っておくことは重要だと思います

思い切って言うと、結婚して子供が出来たら、相続は簡単になります(笑)

未婚のままで寿命を迎えると・・・親族が大変な目に遭うかもしれません

なんて失礼な例えでしょうね、聞かなかったことにして下さい(^^;

最後までご覧いただきありがとうございましたm(__)m

コメント