早速ですが、上記記事で医療保障はいらない、というような内容のブログを書きました。

基本的には、私自身は民間の妙な特約が付いた高い保険は必要ないと思ってます。

しかし、保険は必要だとも言えます。

というのも、私自身、保険は不要って思いながらも保険を売ってたんですよ。

保険の営業をしていた立場からすると、保険の必要性をここで訴えたいと思います。

これからの話は、私が保険は不必要だと思いながらもしっかりお客様には保険を売っていた、営業トークや営業手法なんかを書いていきます。

もしかしたら、保険の営業側の人の役に立つ内容かもしれません(笑)。

保険は絶対に不要ではない・必要な人もいる

医療保障は・・・私も正直いらないと思います。いらないという意味は「民間生保の無駄な特約の付いた高い保険料の生命保険はいらない」という考えです。

特に過去に大規模不適正募集でお客様に多大な被害を出した上に経営効率悪いかんぽ生命は誰ひとりおすすめできないです。

私は必要性を考えて県民共済に加入しています。私自身は「無駄に高い保険はいらないけど、必要性のある保険には入る」という考えですので、頭から生命保険を否定する訳ではありません。

保険の必要性を訴えて養老保険の加入をおすすめします

ここからは、保険は必要ないという基本的な考えを持ちながら、お客様には保険の加入をおすすめしていた私の話を聞いてください

保険は必要ない・・・これは有名Youtuberのひろゆきさんやリベ大の両学長なんかの影響を受けている方もかなり増えていると思います。保険を営業している立場で聞くと

「そうなんです。そのとおりです。」

「でも、私たちは保険を売らないといけないんです!!!」

と叫びながら聞いていました(笑)

では、どうやってお客様に保険に加入して頂いていたかをここからお話しします。

お客様の保険のニーズではなく貯蓄のニーズを掘り起こしていく

お話しするきっかけは、どうでもいいんです。営業する立場で言えば、会話が始まった時点できっかけですからね。「ところで〇〇さん」と保険の営業が始まります(笑)

わたしが聞き出したいお客様のニーズは

- 貯蓄をしたい(数百万円)

- 今まで貯蓄ができなかった

- 通帳に残しても使ってしまう

お客様は自分が儲けたよりも、失敗した話はよくしてくれんですよね。同情しながら色々と掘り起こしていくと、貯蓄できない人の理由は「残高を見たら引いてしまう」ということでした。

わたしは養老保険もお客様に契約いただく事が多かったんですが、この貯蓄のニーズを聞きだしてお話ししていました。

養老保険とは10年、20年と満期まで保険を掛ければ大きな満期保険金を受け取れる貯蓄型の生命保険。積立貯金と医療保障、死亡保障が合体したような商品ですね。

- 通帳から保険料は自動で引き落とされる

- 手元には保険証券があるだけ(忘れられる)

- 満期が来たら自動的に通帳に100万、200万という大きな金額が入る

私自身も通帳の残高見るとダメなタイプなんですよね。一時は我慢できるけど、次の月なんかに新製品が出て金額を見ると「通帳の残高が・・・」と頭に浮かんじゃうんですよ。

この話をすると、すごく多くのお客様は大きく頷いてくれます(笑)

お客様の死亡保障のニーズ

今のところ、お金が貯まる商品という意識づけの話だけです。

ここからお客様の死亡保障のニーズを聞き出します。

- 家族状況

- 加入状況(他の保険に加入しているか)

このお客様の家族はどういう形態かを何気に聞き出して行きます。ここでは「万が一があった時に残すべき人がいるかどうか」を聞きたいんですよね。

奥様や子供さんがいたら強く強く「死亡保障」ニーズを訴えます。他に死亡保障のついた保険に加入しているかどうかも気になります。

保険に入っていない、でも家族入る、そういう人は結構お話を聞いていただけますね。

これ、本人でなくてもいいですよ。逆に言えば、奥様と話している方がよく聞いてくれます。ご主人さんと自分に万が一があった時にどうなるかってよく考えてくれます。

- 満期が来たら数百万単位の多額の保険金が入る

- 途中で(被保険者が)無くなっても満期と同様の保険金が入る(死亡保険金)

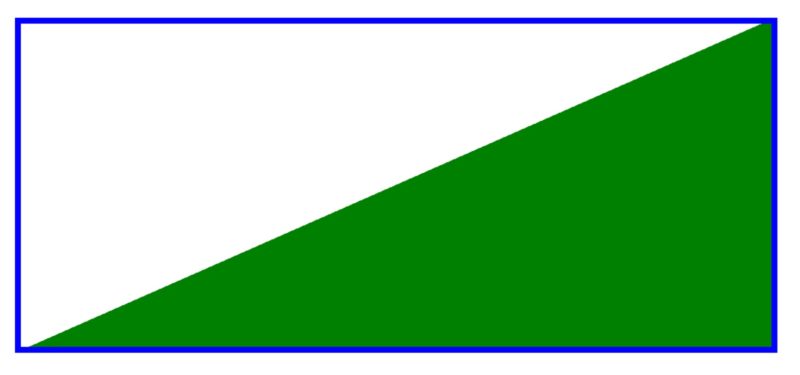

ここでよく言うのが、預貯金は三角、保険は四角という話です。

預貯金は三角、保険は四角という話で養老保険の必要性が分かります

養老保険などを貯蓄型の保険を売る時は必ずこの話をします。

預貯金は三角で保険は四角

預貯金は緑の三角形で、保険は青枠の四角形です。

お金を通帳に貯めていっても最終的には右の保険の満期金額と同様にまとまったお金を手にすることができます。保険でも満期まで解約しなければ預貯金と同様にまとまった満期保険金を手にすることができます。

ここで「保険不要論」の話が出てきます。保険の場合「掛け捨て」が出るんです。これを無駄だという考えがあるから養老保険はいらないって事になります。半分は私も賛成ですね。

しかし、あなたは貯金できないタイプなんですよね?さっき言ったじゃないですか!

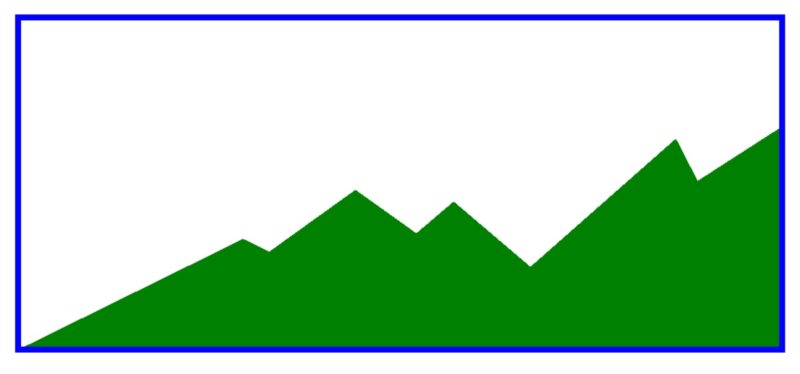

保険は掛け捨てが出るからもったいないって預貯金してもあなたはこうなるんです。これが現実で今まで経験してるんですよね?

途中で通帳から引き出しては引き出しては引き出してはの繰り返しじゃないですか。きれいな山にならずにガッタガタの山ですね。そりゃあなた、お金たまらないですね、一生・・・

お客様にはここまで言いませんが(笑)、何となくそういう事をお客様には意識してもらいます。

保険は四角形な訳

先ほどの図形で今度は青枠を気にして下さい。

保険の場合はこの青枠になります。満期が来たら大きなお金が入りますが、死亡保障が付いているので途中で何かあった時も満期保険金と同額のお金が「残せる」んです。

この残せるというのがキーワードですね。預貯金だけでも残せるんですが、あなたの現状を考えると緑のがたがたの山までしか残せません。浪費グセのあるご主人さんなら尚更でしょう。下手したら借金だけ残るかもしれません。

- 預貯金で貯めるのは苦手

- 万が一があったら家族が困る

この2点の不安が一気に解消されます。ここで必要のない入院保障の話までします(笑)。

- 途中で入院しても通帳から出さなくても入院保険金(給付金)が出る

保険と積み立てを同時に始めれは、保険の四角で守りながら預貯金の三角がガタガタになっても安心できますよね。さて保険料ですが・・・

これが貯蓄型保険の養老保険の売り口のひとつです。

これ60歳以上の母親なんかと一緒に来た娘さんなんかはお母さんも販売員になっておすすめしてくれます。親世代の時代の養老保険は大きく増えてたんで、未だに保険は得という意識をしてる方も多いですよ。

保険の必要性は人それぞれで絶対に必要ないとは言えない

養老保険は貯蓄と保障が両方付いた、人によっては良い保険とも言えます。この保険に入ってると入っていないとでは10年後、20年後に大きく影響が出るタイプの人も多いんですよ。

そういうお客様を探して養老保険を加入していただいていました。

ここで大事なのは、どれくらい掛け捨てがあるか、という部分です。これは保険会社によって大きく異なります。

単純に考えれば、経営が良いところは保険料が安くなります。無駄な経費がかかる会社の保険はどれも高いです。

養老保険は扱っている保険会社も多いんですが、ネットで見積もりできるところがほとんどありません。それくらい他社と比べると無駄な掛け捨てが見えやすいのが養老保険です。

「死亡保障」と「満期保険金」だけの保険料では恐らくどこも似たり寄ったりの保険料でしょう。

ただし、特約を付けて売ってくる保険会社は要注意です。こういう所は、保険料額がノルマになっている保険会社です。郵便局・かんぽ生命はそういうノルマなので、必ず少しでも入院保障があった方がいいからと無理矢理くっつけてきますから、気を付けるというか入らない方が良いです。

一度不祥事を出した保険会社は同じことをしますよ。

最近では第一生命の高齢保険レディの19億円詐取なんかもありましたね。

郵便局は数年単位で郵便局長の不祥事も起こしています。なぜ無くならないか、それは局長会が体制を変えないからです。

保険も預貯金も、あなたの命を預けると一緒ですからね。

よくよく考えて加入しましょう

保険の見直しができるサイト → みんなの生命保険アドバイザーは全国相談無料!

保険は必要性あり・加入していて助かる人も多い

養老保険の営業していた立場から必要性を話してみました。

これ、意外と当てはまる人多いんですよ。あとは毎月の保険料の話になります。

ここまで話が進むと簡単なんですよ、営業の立場で言えば。

この保険料は高い・・・っていうお客様は保険料を下げたら入ってくれる可能性大ですからね。保障額や満期の年数を伸ばす、など細かい調整をして保険料を安く持って行けば契約してくれるお客様も多いです。

医療保障がついた保険は確かに無駄だなぁって思う事が多いですが、全ての保険を無駄とは言えません。

預貯金が苦手だけど残す事も考えないといけない立場ならば、養老保険は必要のある保険かもしれません

最後までご覧いただきありがとうございましたm(__)m